Voltar

Voltar

Um dos maiores desafios para o ano de 2023 é o jogo de xadrez do governo com o Congresso Nacional para aprovar a tão esperada reforma tributária. Uma data importante nessa história se aproxima: é o dia 16 de maio, quando o relator da proposta do grupo de trabalho sobre o tema no Congresso Nacional, deputado Aguinaldo Ribeiro, vai entregar o relatório final com o parecer sobre as mudanças que vão impactar o sistema brasileiro a partir de uma possível aprovação.

“Vamos trabalhar para resgatar o investimento no país e a recuperação de emprego e renda no Brasil. Vamos conciliar isso a um calendário rápido para que neste ano tenhamos a reforma aprovada”, afirma o deputado.

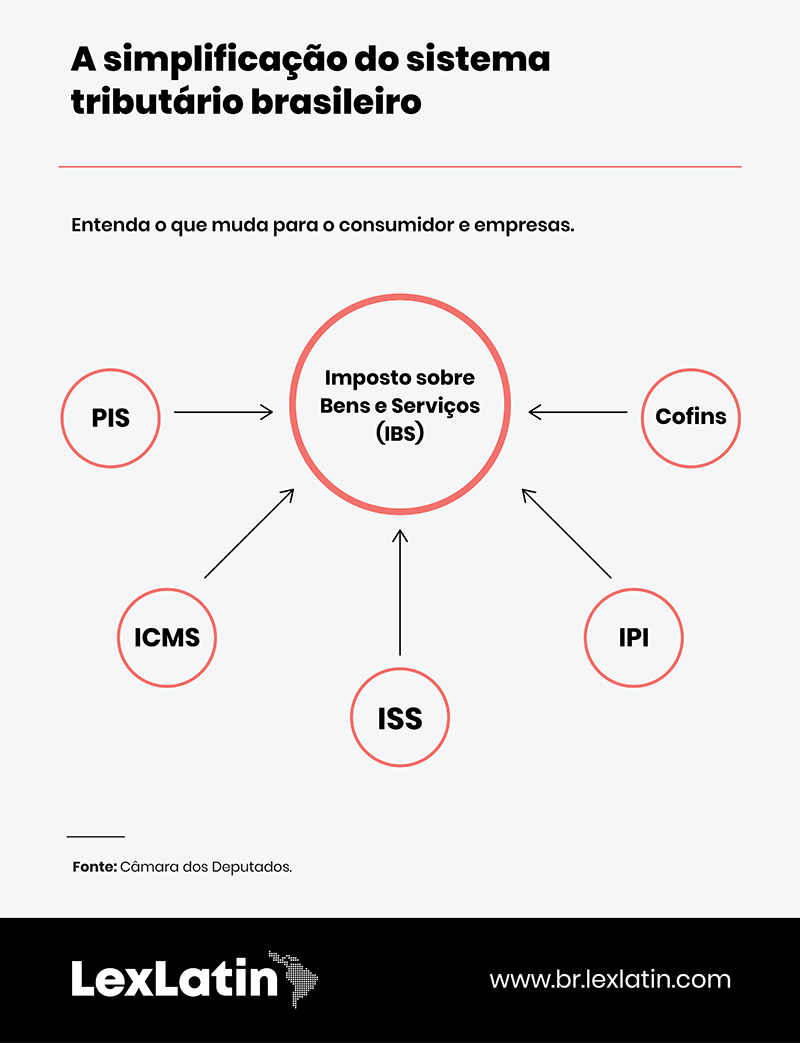

O destaque fica por conta de duas propostas de Emenda Constitucional que tramitam em paralelo no Congresso Nacional: a PEC 45/2019, de autoria do Deputado Baleia Rossi, e a PEC 110/2019, de autoria do Senador Davi Alcolumbre. Um ponto em comum entre as duas propostas é a busca pela simplificação do sistema tributário, com a unificação de vários impostos (em especial IPI, PIS, COFINS ― todos federais ―, o ICMS dos Estados e o ISS dos Municípios) em um único tributo, o IBS (Imposto sobre Bens e Serviços). A intenção é fazer a cobrança apenas na etapa final da cadeia produtiva, nos mesmos moldes do IVA dos europeus e americanos. A PEC 45 atribui o novo IBS à União, e a PEC 110, aos Estados.

O IBS terá caráter nacional, com alíquota formada pela soma das alíquotas federal, estaduais e municipais. Estados e municípios determinam suas alíquotas por lei, que incidirá sobre base ampla de bens, serviços e direitos, tributando todas as utilidades destinadas ao consumo.

Advogados criticam restrições em pagamento de dívidas tributárias

O imposto será cobrado em todas as etapas de produção e comercialização, será não-cumulativo e contará com mecanismo para devolução dos créditos acumulados pelos exportadores. Além disso, fica assegurado crédito instantâneo ao imposto pago na aquisição de bens de capital, que incidirá em qualquer operação de importação (para consumo final ou como insumo). Nas operações interestaduais e intermunicipais, pertencerá ao estado e ao município de destino.

“Com isso, deve prevalecer a quebra do paradigma da tributação no mercado produtor, transferindo-se a tributação para o destino, o que tende a permitir um maior desenvolvimento de regiões do país que são fortemente consumidoras”, explica Maria Andréia dos Santos, sócia de contencioso tributário do Machado Associados.

Imposto Seletivo

Outra proposta comum às duas PECs é o Imposto Seletivo, que teria uma finalidade extrafiscal, de controle e estímulo/ desestímulo ao consumo de determinados produtos, como cigarros e bebidas alcoólicas.

A PEC 110/2019 define o Imposto Seletivo como um imposto arrecadatório, cobrado sobre operações com petróleo e seus derivados, gás natural, cigarros e assemelhados, energia elétrica, bebidas alcoólicas e não alcoólicas, dentre outros produtos e serviços. Já na PEC 45/2019, o imposto seletivo seria de índole extrafiscal, com o objetivo claro de desestimular o consumo de determinados bens e serviços (chamado por alguns de imposto do pecado).

A transição tributária, caso aprovada, será em duas fases. Haverá um período de teste por dois anos com redução da Cofins (sem impacto para estados e municípios) e IBS de 1%. Depois, a cada ano as alíquotas serão reduzidas em 1/8 por ano até a extinção e a do IBS aumentada para repor a arrecadação anterior.

As propostas divergem em relação às alíquotas, alguns dos tributos substituídos, possibilidade de concessão de benefícios fiscais, competência, partilha da arrecadação entre os entes federados e forma de transição entre o atual sistema e o novo. Os dois textos preveem ainda a possibilidade de devolução do imposto recolhido para contribuintes de baixa renda.

A PEC 110 traz outras mudanças importantes, não previstas na PEC 45, como, por exemplo, a ampliação da base de incidência do Imposto sobre Propriedade de Veículo Automotor (IPVA), para incluir aeronaves e embarcações, com a arrecadação total destinada aos municípios.

Reforma necessária

Hoje, segundo relatório do Banco Mundial (Doing Business 2019), uma empresa brasileira precisa de 1.958 horas para pagar tributos. O país segundo colocado, a Bolívia, precisa de 1.025 horas. E a média de 190 países pesquisados é de 206 horas, muito abaixo da realidade nacional, o que indica uma distorção no sistema tributário brasileiro, algo que incomoda e afasta principalmente empresas estrangeiras que buscam fincar suas raízes por aqui.

A complexidade do sistema tributário brasileiro coloca o país na 100ª posição no mundo nesse quesito, muito abaixo, por exemplo, de Singapura (6ª posição), Nova Zelândia (12ª), El Salvador (23ª) e República Dominicana (24ª).

Uma consequência direta é que, dentre 190 países analisados, o Brasil ocupa a 184ª posição numa avaliação de complexidade do sistema tributário versus ambiente de negócios, de acordo com o Doing Business.

Nesse sentido, um dos principais desafios do atual governo é mostrar força política e consolidar uma base que permita a aprovação das propostas que estão em tramitação no Congresso. É preciso pelo menos 308 votos, 60% do total de 513 deputados.

“Ambas as propostas preveem uma legislação unificada em nível nacional, o que se espera que traga maior compreensão do funcionamento do sistema, com maior agilidade e eficiência no seu manuseio pelos contribuintes. Com a necessária tramitação pelas duas casas legislativas, sem falar na inevitável pressão de grupos de interesse, dificilmente se pode enxergar o início da vigência da reforma para antes de 2025. Mas, quanto antes vier a aprovação da reforma, mais tempo terão os contribuintes para compreender seus efeitos e, até mesmo, apresentar sugestões para seu aperfeiçoamento na prática”, analisa Fábio Lunardini, especialista em Direito Tributário do Peixoto & Cury Advogados.

“As propostas relativas à extinção de tributos e criação de um IVA e um Imposto Seletivo demandam uma alteração legislativa considerável, o que dificulta sobremaneira suas aprovações. Nesse sentido, o atual governo parece pretender alterações menos significativas na ordem tributária, com a edição de normas individualizadas, reformando incidências específicas. Essa estratégia implica incremento da arrecadação, mas não em otimização do sistema, que é o maior anseio atual”, avalia Maria Carolina Torres Sampaio, sócia do GVM Advogados e head da área tributária.

Tributação sobre a renda

Para os especialistas, ainda é cedo para antecipar uma redução efetiva da carga tributária, inclusive porque estados e municípios têm total interesse na manutenção de seus atuais níveis de receita. Mas a unificação de tributos e a simplificação da legislação são uma meta factível e, se implementados da forma esperada, trarão benefícios aos contribuintes, reduzindo a burocracia e a possibilidade de incorreções de procedimento, com os inevitáveis litígios fiscais dela decorrentes.

Outro benefício esperado é uma possível redução da judicialização de causas tributárias pela redução das divergências de interpretação da lei.

Além dessas mudanças, o governo pretende alterar a estrutura da tributação sobre a renda e já anunciou novas regras para taxação do lucro de empresas situadas em paraísos fiscais (MP 1171/23), e tem a intenção de propor medidas como a correção da tabela progressiva do imposto sobre a renda das pessoas físicas (IRPF), o que implicaria em uma desoneração nas camadas mais baixas de renda, além da mudança no regime de isenção dos dividendos e de IR para a distribuição de renda a trabalhadores.

O impacto para empresas brasileiras e estrangeiras

Caso aprovada nestes termos, a reforma tributária trará impactos positivos, na análise dos especialistas ouvidos pela LexLatin, tanto para as empresas brasileiras, quanto para as estrangeiras instaladas no país. É que no atual emaranhado do sistema tributário nacional, as companhias experimentam um grau elevado de complexidade na apuração e recolhimento dos tributos, o que lhes impõe um alto custo para o cumprimento de suas obrigações fiscais.

E a consequência disso é a elevação dos preços de produtos e serviços, o que torna mais difícil o acesso do consumidor, além de reduzir a competividade das empresas brasileiras no mercado internacional. Espera-se que, com a reforma tributária, por meio da redução do número de tributos e da simplificação no seu formato de apuração, haja uma redução da exigência fiscal diferenciada de vários setores.

“Simplificando o sistema tributário nacional, em razão da redução do custo fiscal, será possível para as empresas brasileiras aumentarem o investimento em seus negócios, automaticamente acelerando o ritmo de crescimento econômico do Brasil, gerando emprego e renda para a população. Quanto às empresas estrangeiras instaladas no Brasil, além de gozarem dos mesmos benefícios das empresas nacionais, certamente disfrutarão de uma segurança jurídica muito maior”, analisa Rodolfo Schlumberger Cavali da Luz, do núcleo tributário do Nelson Wilians Advogados.

Para o especialista, a simplificação tributária não apenas torna mais barata e transparente a apuração dos tributos, como também reduz o grau de incerteza sobre seu recolhimento, o que gera um ambiente de negócios muito mais interessante para que as empresas estrangeiras se sintam confortáveis para investir no Brasil.

“Inegavelmente, a simplificação na tributação irá gerar uma redução de todos os custos administrativos gerados pelo cumprimento do verdadeiro cipoal de obrigações acessórias”, explica Maria Andréia dos Santos.

“Outro ganho que será perceptível ao longo dos anos será a redução nos litígios fiscais, pois as regras serão claras e abrangentes. Espera-se uma diminuição da voracidade do Fisco e de suas autuações fiscais, com um incremento muito relevante em termos de segurança jurídica”, diz a advogada.

“A expectativa é que a reforma tributária reduza a burocracia, a complexidade do sistema tributário brasileiro e o custo Brasil, o que, em tese, geraria maior eficiência, investimentos e reduziria as desigualdades sociais e regionais. O IVA é uma tendência mundial, inclusive recomendado pela OCDE. A dúvida é se o Brasil será capaz de levar adiante a reforma tributária e implantar o IVA em toda a sua essência. Dada a dimensão continental do país, o que se nota é uma dificuldade para acomodar todos os interesses particulares, setoriais, e dos entes federados, estados e municípios, avalia Andréia Moraes, tributarista e sócia da Scharlack Advogados.

“O primeiro aspecto a ser considerado positivo consiste na simplificação do sistema tributário. Com a unificação dos diversos tributos que incidem sobre o consumo, os contribuintes terão menos obrigações fiscais a atender, reduzindo o próprio custo com o compliance tributário. Podemos citar como exemplo o sistema do Simples Nacional, que torna a vida dos pequenos contribuintes muito mais fácil e menos onerosa”, diz Carlos Gouveia, advogado tributarista do escritório Almeida Prado & Hoffmann.

“Há também a expectativa de que essas mudanças aproximem o país dos modelos de tributação dos países desenvolvidos, com a adoção de parâmetros praticados pela OCDE. O que se busca é que o custo das empresas seja reduzido, em troca da ampliação da tributação das pessoas físicas, para que a força econômica do país possa ter maior segurança jurídica e econômica, além de manter a competitividade com o cenário internacional”, avalia Marina Chaves, advogada do escritório Briganti Advogados e especialista em Direito Tributário e Compliance Fiscal.

Por outro lado, há que se considerar que a alíquota projetada para o IBS é de 25%. Um dos pressupostos da reforma é o de que não existirão benefícios fiscais. Com isso, diversos setores terão sua carga tributária elevada (serviços, educação, agronegócio e empresas de informática, por exemplo).

Diferença entre a reforma brasileira e as da Colômbia e do Chile

A reforma tributária que se pretende fazer no Brasil tem em dois de seus vizinhos, Colômbia e Chile, a oportunidade de aprender com experiências próximas e diminuir a chance de equívocos. Na Colômbia, houve a aprovação de uma reforma tributária em novembro de 2022, mas por lá há diferenças em relação ao modelo que se pretende aprovar no Brasil.

Para os especialistas, no Brasil se pretende aprovar uma reforma tributária que traga maior transparência, simplificação, redução de custos e maior eficiência. Já a reforma aprovada na Colômbia teve como norte o aumento da arrecadação e prevê, por exemplo, o incremento da tributação sobre o petróleo e, especialmente, sobre os rendimentos e riquezas dos contribuintes.

Para

- (Português) VEJA

Title text modal

It is a long established fact that a reader will be distracted by the readable content of a page when looking at its layout. The point of using Lorem Ipsum is that it has a more-or-less normal distribution of letters, as opposed to using 'Content here, content here', making it look like readable English. Many desktop publishing packages and web page editors now use Lorem Ipsum as their default model text, and a search for 'lorem ipsum' will uncover many web sites still in their infancy. Various versions have evolved over the years, sometimes by accident, sometimes on purpose (injected humour and the like).

It is a long established fact that a reader will be distracted by the readable content of a page when looking at its layout. The point of using Lorem Ipsum is that it has a more-or-less normal distribution of letters, as opposed to using 'Content here, content here', making it look like readable English. Many desktop publishing packages and web page editors now use Lorem Ipsum as their default model text, and a search for 'lorem ipsum' will uncover many web sites still in their infancy. Various versions have evolved over the years, sometimes by accident, sometimes on purpose (injected humour and the like).

It is a long established fact that a reader will be distracted by the readable content of a page when looking at its layout. The point of using Lorem Ipsum is that it has a more-or-less normal distribution of letters, as opposed to using 'Content here, content here', making it look like readable English. Many desktop publishing packages and web page editors now use Lorem Ipsum as their default model text, and a search for 'lorem ipsum' will uncover many web sites still in their infancy. Various versions have evolved over the years, sometimes by accident, sometimes on purpose (injected humour and the like).

It is a long established fact that a reader will be distracted by the readable content of a page when looking at its layout. The point of using Lorem Ipsum is that it has a more-or-less normal distribution of letters, as opposed to using 'Content here, content here', making it look like readable English. Many desktop publishing packages and web page editors now use Lorem Ipsum as their default model text, and a search for 'lorem ipsum' will uncover many web sites still in their infancy. Various versions have evolved over the years, sometimes by accident, sometimes on purpose (injected humour and the like).

It is a long established fact that a reader will be distracted by the readable content of a page when looking at its layout. The point of using Lorem Ipsum is that it has a more-or-less normal distribution of letters, as opposed to using 'Content here, content here', making it look like readable English. Many desktop publishing packages and web page editors now use Lorem Ipsum as their default model text, and a search for 'lorem ipsum' will uncover many web sites still in their infancy. Various versions have evolved over the years, sometimes by accident, sometimes on purpose (injected humour and the like).

It is a long established fact that a reader will be distracted by the readable content of a page when looking at its layout. The point of using Lorem Ipsum is that it has a more-or-less normal distribution of letters, as opposed to using 'Content here, content here', making it look like readable English. Many desktop publishing packages and web page editors now use Lorem Ipsum as their default model text, and a search for 'lorem ipsum' will uncover many web sites still in their infancy. Various versions have evolved over the years, sometimes by accident, sometimes on purpose (injected humour and the like).

- Press office:

-

imprensa@nwadv.com.br

imprensa@nwadv.com.br